Valencia Bienes Raices

Porque Nosotros SI somos diferentes...

Valencia Bienes Raices

Porque Nosotros SI somos diferentes...

En nuestro BLOG conseguirás siempre información importante, util e interesante del medio inmobiliario

Mostrando artículos por etiqueta: impuestos

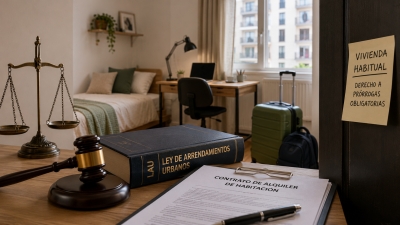

Tasa de basuras 2025: ¿debe pagarla el propietario o el inquilino?

Tasa de basuras 2025: ¿debe pagarla el propietario o el inquilino?

Con la aplicación de la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular -que transpone la Directiva 2008/98/CE del Parlamento Europeo-, los ayuntamientos están obligados a implantar una tasa específica por la recogida y gestión de residuos urbanos. Su finalidad es cubrir el coste real del servicio, y su cobro está comenzando a generalizarse en 2025 en muchas ciudades españolas.

¿Cuándo se devenga la tasa?

El devengo de esta tasa se produce el 1 de enero de cada año, momento en que se inicia el periodo impositivo. El hecho imponible es la prestación del servicio de recogida, gestión y tratamiento de residuos, que afecta tanto a viviendas residenciales como a locales y oficinas. Hasta ahora, muchos municipios no cobraban esta tasa de manera independiente, al considerarse integrada en el Impuesto sobre Bienes Inmuebles (IBI). Pero, con la nueva normativa, los consistorios están emitiendo recibos específicos. Y es entonces cuando surge la gran duda: ¿quién debe pagarla si la vivienda está alquilada, el propietario o el inquilino?

El momento del contrato es clave

Dado que el devengo se produce el 1 de enero, lo primero que debe analizarse es la fecha del contrato de arrendamiento. Si el contrato se firmó después de esa fecha, parece razonable entender que el pago del ejercicio en curso corresponde al propietario, salvo pacto en contrario. Trasladar el pago íntegro al inquilino por un periodo anterior a la ocupación podría considerarse abusivo, siendo más equilibrado un pacto prorrateado (“prorrata temporis”), según la fecha de entrada en la vivienda.

Quién es el sujeto pasivo según la ley

La Ley 7/2022 establece que el sujeto pasivo de la tasa es quien se beneficia del servicio. En un inmueble arrendado, ese beneficiario es el inquilino, que genera los residuos y se aprovecha directamente de la recogida. Por tanto, si la vivienda ya estaba alquilada a 1 de enero de 2025, la obligación de pago recaería sobre el arrendatario.

Qué dice la Ley de Arrendamientos Urbanos (LAU)

El artículo 20 de la LAU permite que propietario e inquilino pacten la repercusión de determinados gastos: “Las partes podrán pactar que los gastos generales para el adecuado sostenimiento del inmueble, sus servicios, tributos, cargas y responsabilidades que no sean susceptibles de individualización y que correspondan a la vivienda arrendada o a sus accesorios, sean a cargo del arrendatario".

Y añade: "Para su validez, este pacto deberá constar por escrito y determinar el importe anual de dichos gastos a la fecha del contrato".

Aunque el texto no menciona expresamente la tasa de basuras, se trata de un tributo y si estaría incluida dentro de este concepto, pero el resto del texto no parece referirse a ella, cuando sigue diciendo “que no sean susceptibles de individualización y que correspondan a la vivienda arrendada”. Digo esto porque la tasa de residuos si está individualizada para cada vivienda, por lo que podría argumentarse que no está sujeta a los requisitos del artículo 20 de la LAU y, por tanto, si podría repercutirse a los inquilinos, incluso si el contrato no lo recogiera expresamente, salvo que este les exonere del pago o se aprecie claramente que le corresponde al arrendador.

El dilema de los contratos anteriores a 2025

Evidentemente, en los contratos de arrendamiento donde se haya recogido el pacto de repercusión no hay ninguna duda de que la repercusión al inquilino es válida, incluso en el supuesto de arrendamientos anteriores al 2025 donde se hubiera previsto la repercusión al inquilino de cualquier tasa que gravara la ocupación, pero no se hubiera recogido el importe de la tasa al no estar todavía en vigor. El debate se complica en los contratos firmados antes de 2025, cuando esta tasa aún no existía y, por tanto, no pudo preverse su repercusión.

En estos casos, algunas interpretaciones sostienen que el pago corresponde al propietario, mientras que otras lo atribuyen al inquilino, al ser quién se beneficia del servicio. Como suele ocurrir, las opiniones varían según el colectivo que se consulte: asociaciones de propietarios, de inquilinos o de gestores inmobiliarios.

La interpretación más razonable

De acuerdo con la normativa vigente y lo expuesto anteriormente, mi opinión, por supuesto sujeta a una mejor fundamentación, es que por el mero hecho de ser los inquilinos los contribuyentes beneficiarios del servicio, también estarían obligados al pago de la tasa, aunque no se hubiera establecido en el contrato, salvo que el contrato disponga lo contrario o permita interpretar que el arrendador asume ese gasto.

Esta conclusión, al menos en Madrid, se apoya en dos fundamentos:

- Normativa fiscal aplicable. El artículo 5 de la Ordenanza Fiscal 8/2024 del Ayuntamiento de Madrid y el artículo 23 del Real Decreto Legislativo 2/2024 (Texto Refundido de la Ley de Haciendas Locales) establecen que los sujetos pasivos son quienes resultan beneficiados por el servicio. o Cuando el beneficiario no es el propietario, este actúa como sustituto del contribuyente y puede repercutir la tasa al inquilino.

- Consulta administrativa reciente. Según la consulta CC-01-2025 del Instituto Municipal de Consumo del Ayuntamiento de Madrid (2 de octubre de 2025), “si el contrato de arrendamiento no incluye una cláusula específica sobre el pago de la tasa de basuras, se permite la repercusión del coste al arrendatario como beneficiario del servicio”.

Conclusión: mejor dejarlo por escrito

Aunque el tema probablemente generará futuras resoluciones judiciales, la recomendación más prudente por ahora es incluir una cláusula expresa en los contratos de arrendamiento que determine quién asume la tasa de residuos Urbanos, conforme a los requisitos que establece el artículo 20 de la LAU.

Así, tanto propietarios como inquilinos evitarán conflictos y sabrán con claridad quién debe pagar este nuevo tributo, que todo indica ha llegado para quedarse.

(fuente idealista.com 17 Noviembre 2025)

El gobierno plantea más impuestos para la compra de segundas y terceras viviendas

El gobierno plantea más impuestos para la compra de segundas y terceras viviendas

Ante la inutilidad de las medidas planteadas hasta ahora para resolver el grave problema de la vivienda, el Gobierno se está planteando ejecutar nuevas actuaciones, en la línea de considerar la vivienda un derecho constitucional, en mayor medida que un activo susceptible de negociación en el mercado. La intención primera del Gobierno pasaría por un endurecimiento fiscal sobre las operaciones con viviendas que no sean de uso habitual , como 2ª y 3ª vivienda, y en un principio, exclusivamente en zonas muy tensionadas.

Estas intervenciones fiscales ya tienen antecedente en proyectos de lucha contra la especulación inmobiliaria, como el recargo del 100% aplicado a las operaciones de compraventa de extranjeros no comunitarios sin residencia en España; proyecto aún en tramitación parlamentaria.

El problema de la vivienda en España llega a Europa

A pesar de que somos uno de los países con mayores impuestos sobre la vivienda ,la preocupación por evitar la especulación inmobiliaria está ya planteándose en las CCAA y en Cataluña en especial, pero sus ecos se proyectan en Europa. Ya ha aparecido esta problemática en las reuniones del Consejo Europeo en Bruselas, donde el gobierno ha pedido que se establezcan medidas legales a escala de la UE para evitar la compraventa de viviendas para uso no residencial. El Consejo de la UE ya había considerado a Madrid, Barcelona y Lisboa, como las ciudades europeas donde el esfuerzo en la compra o alquiler de vivienda es mayor y consume más sueldo de los ciudadanos.

Las intenciones del Gobierno se avalan con análisis como el “Estudio del Perfil Comprador 2025”, donde se evidencia que el 24% de las compraventas inmobiliarias están motivadas por objetivos de inversión. Un 18%, a su vez, correspondería a operaciones sobre segunda vivienda. Por lo tanto, más de un 40% serían viviendas susceptibles de suponer especulación inmobiliaria.

Atacar directamente la compraventa de viviendas de segunda y tercera mano, no obstante, no es fácil. El propio Gobierno considera extremas algunas propuestas políticas de esta naturaleza de otros partidos como Sumar. En Cataluña, vetar este tipo de operaciones de compraventa, ha generado muchas incertidumbres políticas. Sin embargo, si el asunto se plantea como una penalización fiscal a las viviendas de segundo y tercer uso, como ya propusieron algunos partidos en el extremo, actualmente podría tener viabilidad, ya que ahora tendría el apoyo de los partidos de la coalición gubernamental.

(fuente inmonews.es 03112025)

Etiquetas

Buscar

© Copyright 2026 Valencia Bienes Raices (VBR)

Desarrollo y Programación Ing. Marisol Castiñeiras C.

por VBR